您的位置: 首页 > kaiyun.com > 开云com 开云com

1 主动变速器结构杂乱DCT未来添加可期

发布日期: 2023-08-07 16:31:17 | 来源: kaiyun.com

1、海外变速器演出三国演义,国内偏重于 DCT,新动力变速器将多级化DCT

在结构上较 CVT 具有更高的传动功能,较 AT 有更好的燃油经济性。海外商场将仍旧被AT、DCT 以及 CVT 三分全国;而我国技能创新途径挑选 了要点开展 DCT。其间,DCT 在混动车型的装备上也不受限于P2方向,而 能够开辟 P2.5 以及 P3 的开展道路,长时刻来看更具有战略意义。纯电动车仅 装备单级减速器的缺点逐渐露出,未来装备二级减速器将愈加有助于电机效 率进步,添加行进路程。

从2018 年各类型变速器的结构占比看,AT 车型销量未呈现显着改动,CVT 因为自身所具有的结构缺性陷乃至呈现了小幅度的下滑;而DCT 浸透率再三 进步,2018年H1 浸透到达19.5%,同比增速高达22.12%。

主动变速器遭到消费晋级以及城市道路拥堵催化,使得主动变速器下探 至8 万元区间自主品牌车型。我国现在主动变速器车型占比仅63%,自主品牌 主动变配套率仅35%,远低于欧美发达国家90%的浸透率;而1 万元左右的手 动挡与主动挡价差将使得主动变速器更具竞赛力。估量我国未来三年主动变 速器产值将到达1854.5 万套,浸透率到达75%;而自主品牌主动变速器将达 到65%的浸透率,未来三年产值增速高达20%。

在主动变速器的各个细分零件范畴,我国高精度齿轮能够到达 4 级精度, 具有世界竞赛力;未来跟着遭到主动变速器浸透进步的驱动,我国变速器齿 轮商场也将相应得到高添加。而新动力轿车的遍及将带动齿轮往更高精度演 化,相应的研制开销将促进未来齿轮需求向具有世界竞赛力的大型齿轴厂集 中,我国具有高精度齿轮制作工艺且能够进行全球装备的龙头企业将有望实 现国产代替,并取得更高的世界商场份额。2017 年我国变速器齿轮职业的市 场规划为267.2亿元,而估量到 2020 年其商场规划将会到达 333.8 亿元, CARG高达 20.4%。

轿车发起机输出转速较高,与车轮直接相衔接将无法使发起机的功能发挥到最佳, 有必要通过变速器来进行发起机转速和车轮行进速度直接的和谐。传统内燃机轿车的 变速器与发起机相衔接,分为手动和主动等方法。纯电动轿车因为依托电机驱动, 能够通过调理电机转速来改动行进速度,因而现在多装备单级减速器,而未来有望 转化为多级变速器。混动车中,串联衔接方法不需求运用变速器,而并联与混动均 需求用到变速器。

传统轿车中,变速器依照操作方法的不同,能够分为手动变速器以及主动变速器两 大类。而主动变速器中,又能够依据其结构以及原理的不同,划分为机械式手自一 体变速器(AMT)、液力主动变速器(AT)、双聚散变速器(DCT)以及无级变速器(CVT)。

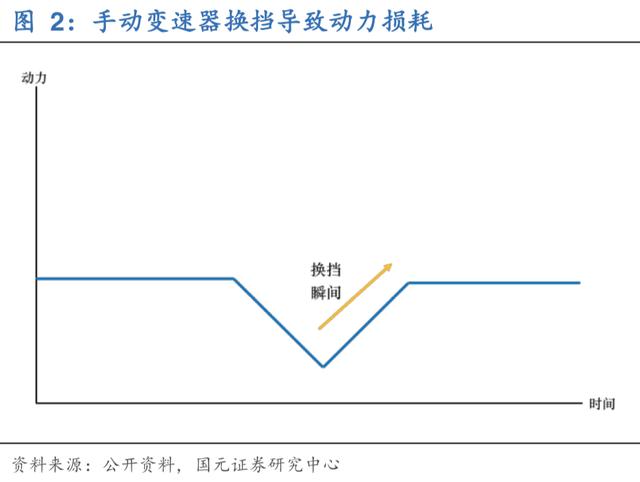

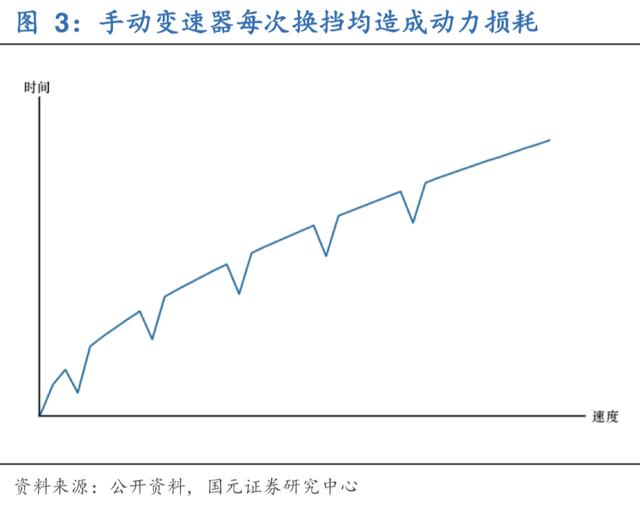

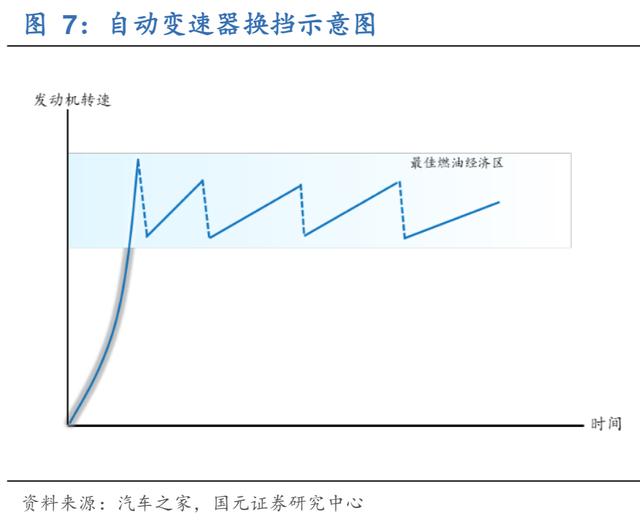

手动变速器换挡会耗费发起机动力,将面对筛选。手动变速器通过人为拨动变速器 齿轮与不同档位齿轮组相结合,然后完结输出转矩与转速的切换。这种结构简略可 靠,能够轻松取得不同的传动比,可是有一个缺点,便是每次换档时,有必要要驾驭 员踩下聚散器踏板,完结聚散器的别离来堵截发起机传向变速器的动力,使得驱动 轮在很短的一段时刻内无法取得动力,构成动力输出的损耗,添加了其油耗。

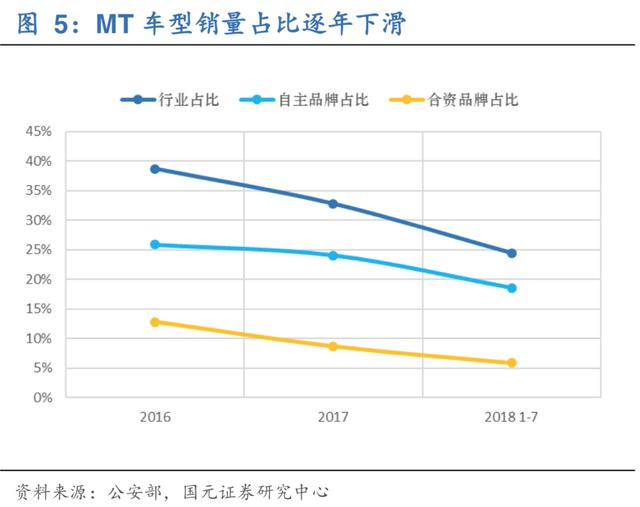

MT 车型销量边沿降幅扩展,产品代替晋级势在必行。遭到主动变速器浸透进步的 影响,手动挡轿车的销量呈现了大幅度的下滑,2016 年到 2018 年前 7 个月的销量 别离为 874.4 万辆、768.2万辆以及 286.9 万辆,别离占到乘用车总销量的 38.68%、 32.77%以及 24.44%。其间,自主品牌 MT 车型占比远远高于合资品牌车型;而自 动变速器的向下浸透也带动了中低端车型配套主动变,使得 MT 的边沿降幅扩展, 产品晋级趋势势在必行。

手自一体变速器抑扬感激烈,用户体会较差。AMT 在机械变速箱(手动档)原有基 础上进行改造,首要改动手动换档操作部分。即在全体传动结构不变的状况下通过 加装微机操控的主动操作体系来完结换档的主动化。因而 AMT 实际上是由一个电 脑来操控一个机器人体系来完结操作聚散器和选档的两个动作。它具有手动变速器 超高的传动功率一起能有用削减在操作挡杆时糟蹋的时刻。而且燃油经济性比传统4AT车型能够有用下降 20%~30%的油耗。

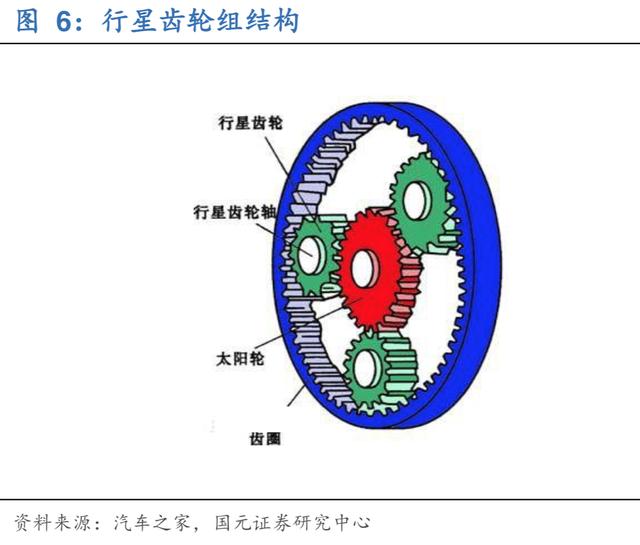

AT 选用行星齿轮组与液力变矩器完结主动换挡。主动变速器由液力变矩器、行星 齿轮变速器、操控组织组成,在低转速的时分,液力变矩器的泵轮会通过液体带动 涡轮旋转,再在泵轮和涡轮之间加上导轮,通过反作用力使泵轮和涡轮之间完结转 速差,行星齿轮组通过齿圈、太阳轮和行星轮的运动联系,能够完结输入轴与输出 轴脱离刚性传动联系、输入轴与输出轴同向或反向传动和输入与输出轴传动比改动, 然后进步功率,液压操作体系会随发起机作业的改动而自行操作行星齿轮,然后实 现主动变速变矩。

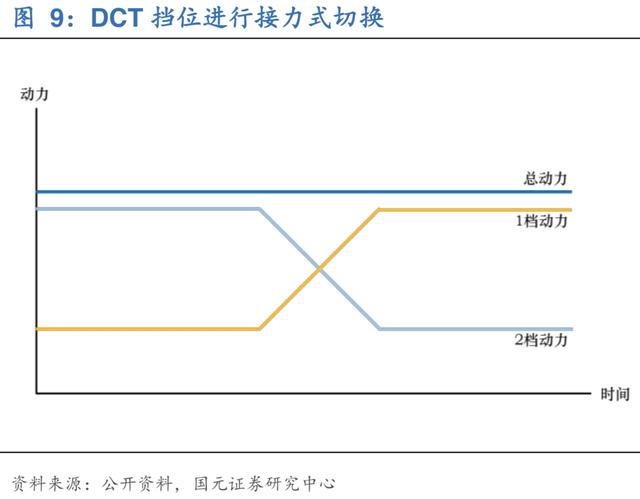

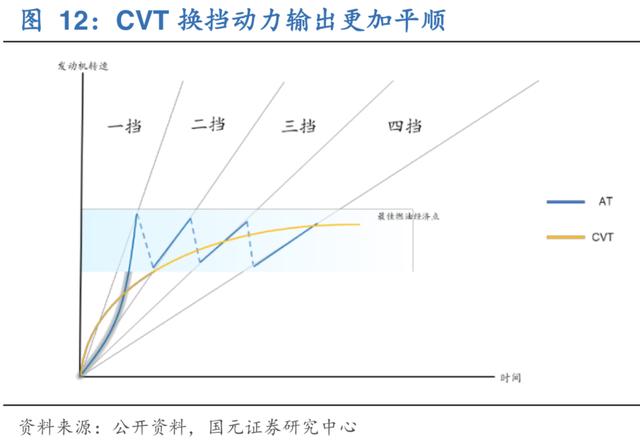

DCT燃油经济性高,未来有望成为变速器主力。双聚散变速器具有两套手动变速器 的传动结构,能够做到挡位的替换接力;由此双聚散变速器的换挡和 AT 相同平顺; 可是不需求像 AT 相同靠液力传输动力,也不需求像MT相同断开聚散器换挡,从 而下降输出动能的损耗,进步其燃油经济功率。DCT 由 2 个独立的手动变速器组成, 具有 2个独立的聚散器;2 个聚散器由电脑进行操控。当压紧聚散器 1 时,动力输 送到赤色的变速器输入轴上;当压紧聚散器 2 时,则动力输往绿色的输入轴。两根 输入轴则别离对应 1、3、5 档,赤色的输入轴完结 2、4、6 挡位。当 1 档滚动时, 2 档则现已准备好与输入轴相啮合;然后使得其动力不存在传输中止,取得如 AT 一般滑润的换挡体会,可是进步了其燃油经济性。

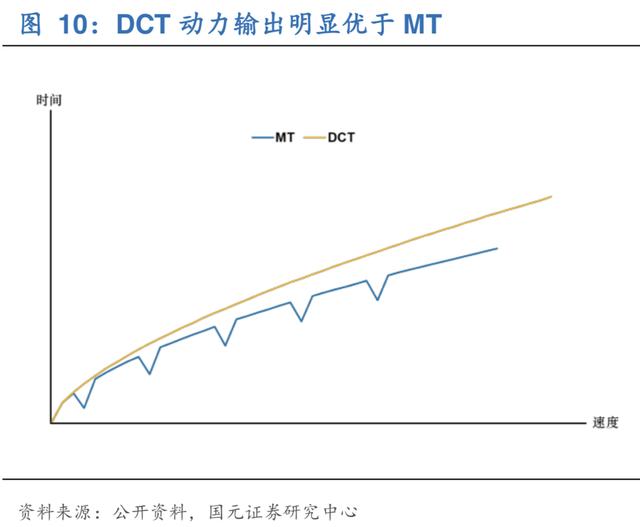

而相较于 AT,DCT 选用聚散器传递动力,具有更高的传动功率。AT 首要由液力变 矩器和行星齿轮组合而成,换挡的时分液力变矩器被发起机带动然后使得泵轮旋转, 通过变速箱油带动另一端的涡轮滚动,然后传递动力;简略来说,就相当于一把插 电的电扇对着另一把不插电的电扇吹,来带动其滚动;通过液体软衔接使得力在传 递时呈现耗费。而 DCT选用聚散器硬链接,传动功率高于运用液力变矩器的 AT, 然后燃油的经济效益更强。归纳来看,DCT 燃油经济性高,传动结构沿袭较为老练 的手动挡结构,有助于企业发挥规划效应。

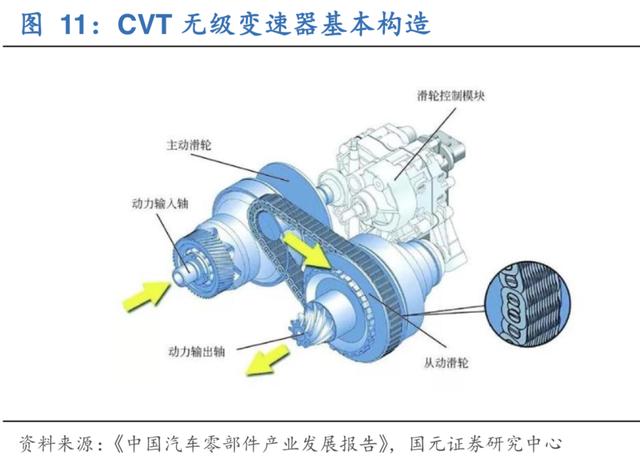

两轮一带接连变速,CVT 未来可期。CVT(无级变速器)选用传动带和作业直径可 变的主、从动轮相配合传递动力,完结传动比的接连改动。CVT 无级变速组织包括 主动轮组、从动轮组、金属钢带。金属带由两束金属环和几百个金属片构成。主动 轮组和从动轮组都由可动盘和固定盘组成,与油缸接近的一侧带轮能够在轴上滑动, 另一侧则固定。可动盘与固定盘都是锥面结构,它们的锥面构成V型槽来与 V 型金 属传动带啮合。发起机动力首要输入 CVT 的主动轮,然后通过 V 型传动带传递到从动轮,最终经减速器、差速器传递给车轮来驱动轿车;作业时通过主动轮与从动 轮的可动盘作轴向移动来改动主动轮、从动轮锥面与 V 型传动带啮合的作业半径, 然后改动传动比,完结无级变速。

现在全球乘用车变速箱的技能道路能够归纳为 AT、DCT 以及 CVT 三国鼎立的局势, 未来技能道路的演化也或多或少的呈现了不同的研制趋势,可是总的来说,均能够 归纳成往燃油经济性更高以及换挡传动愈加平顺上去开展。

高挡位 AT 首要配套于中高端车型。现在,首要配套的AT产品是 6 速 AT 变速箱, 其安稳性好、适用性高的长处家喻户晓;可是,AT 仍旧面对着换挡冲击强且油耗较 高级问题。由此,AT正在往 8AT、9AT 乃至 10AT 的方向上去进化,以下降换挡时 所发生的冲击感,然后下降油耗。现在 8 速 AT 首要由采埃孚出产,会集度高达90%; 8AT 换挡速度更快,扭矩规划广且质量相对较低;比方,采埃孚 8HP 的换挡时刻仅0.2秒,其速度不亚于 DCT。而档位大于 8 速的 AT 类型仍旧较少,别离时采埃孚 横置 9AT、奔驰纵置 9AT、福特/通用的纵置 9AT、10AT、爱信纵置 10AT 以及本田 横置 10AT;正在研制中的10AT首要由通用/福特、雷克萨斯/本田/现代等干流集团 协作研制,估量在最近 2 年连续出产。

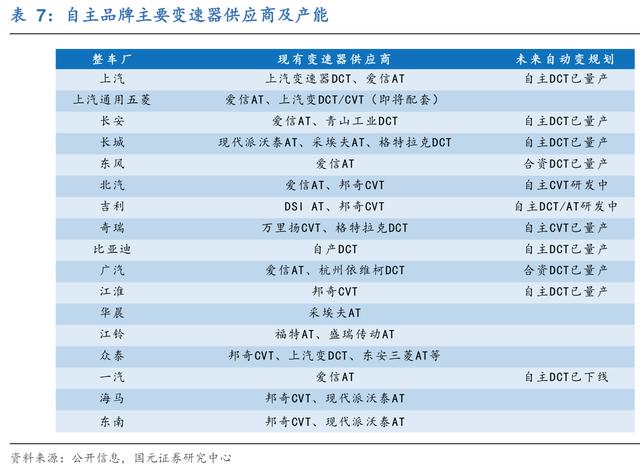

DCT燃油经济性高且换挡速度快,可是其质量安稳性备受重视。一方面,未来 DCT 的其间一大开展趋势将是进步其安稳性。从 DCT 产业化的根底来看,DCT 选用定 轴齿轮传动,结构于国内厂商所把握的手动变速器技能相仿,因而国内厂商纷繁布 局 DCT 的出产道路。现在,比亚迪、上汽、广汽等主机厂均已量产配套 DCT 的车 型,长安以及长城也发布其量产方案。合资车厂方面,群众、福特与通用等企业也 量产了多款 DCT 配套车型。而干湿式 DCT 的首要不同在于其摩擦片的冷却功能, 湿式 DCT选用油冷具有更好的散热功能,故合适大扭矩车型;干式DCT则首要空 气被逼冷却,适用于小扭矩车型;我国自主品牌车型首要以小扭矩为主,跟着各大 车企活跃推进研制,DCT安稳性有望改进,然后带动浸透率大幅进步。

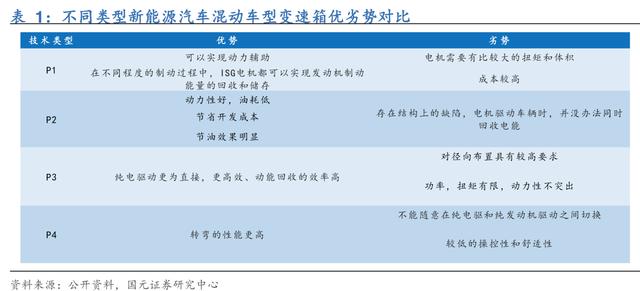

另一方面,DCT 匹配混动技能的归纳体现最佳,有望在混动车型上推行。在所有的 混动技能道路 技能因为结构杂乱程度一般,发起机与变速箱无需大幅度改动 而使得开发本钱较低;其节油作用却能够在确保优秀的加快作用的一起,到达30%左右;且有政府补助,使得其从其他道路中锋芒毕露。

从变速器的适配数量来看,DCT 适配的技能道路 种;而 AT 和 CVT 别离为 1 种和 2 种。从适配后的归纳功能来看,将 DCT 优先运用于混动体系存在 一下几点优势:

1) 下降动力总成的杂乱度和传动系的本钱是混合动力轿车产业化的难点之一。 DCT 因撤销了液力变矩器,一起双聚散器的紧凑结构使得变速器体积远小于其 它类型变速器,质量更轻,因而使得安装 DCT 的混合动力轿车的质量远小于 其他车辆。

2) 撤销发起机怠速是混合动力轿车的首要节能途径之一,DCT 在泊车时能够将发 动机与变速器彻底别离,然后能够彻底撤销发起机怠速,进一步进步整车的燃 油经济性

3) 凭借于 DCT 的结构特色,无需凭借变速器后置电机便可完结换挡无动力中止, 能够改进电机作业功率,使得驱动电机在整车上的安置更灵敏。

4) 在混合动力轿车构型规划和参数匹配时,有时需求献身换挡动力性以交换整车燃油经济性,DCT 具有动力性换挡的优势,弥补了此项缺点。

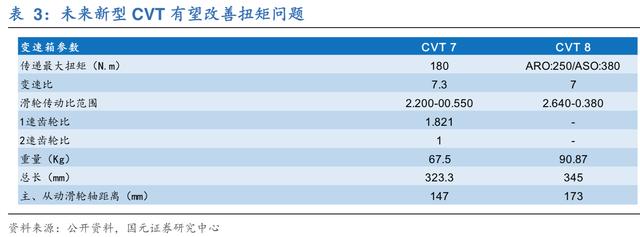

CVT 驾驭平顺性较佳且传动功率高,可是其扭矩承载才能较弱;因而,首要装备与 一些扭矩较小的小型乘用车,约束了其开展的远景。现在,CVT 变速器的装备首要 会集于一些日系车企,比方丰田和本田。可是 CVT 在小扭矩车型中的体现不俗,未 来跟着 CVT 扭矩容量的进步,有望被配套与更多家用型乘用车中。

其时,日产正在研制新式的二代 CVT,其扭矩容量从 180Nm 进步至 380Nm;这将 使得 CVT 从本来 2.0L 以下排量的车型的约束中得以打破,运用至 2.0L-3.5L 排量 的车型。

综上所述,三品种型的变速器在技能上各有春秋。中等级低为AT 安稳性好,可是油 耗较高;高挡位 AT 燃油经济性高且换挡速度快,可是本钱过高。DCT 燃油经济性 强,而质量安稳性则略有短缺。CVT 油耗低换挡平顺,却受限于其扭矩容量。中长 期来看,世界车市将仍旧选用三种技能道路齐头并进的开展趋势。

未来,高端车型将往高挡位 AT 方向去开展;而我国自主出产的乘用车以中低端乘 用车为主,导致整车厂需求对本钱和功能进行归纳权衡;自主品牌乘用车扭矩较小, 等级低位 AT、DCT、CVT 愈加适用。

新动力轿车需求高精度齿轮,拉动齿轮单车价值进步。在轿车电动化的唆使下,新 动力轿车的传动装置与混动车型以及传统燃油车均有所不同;混动型新动力轿车将 电机安放在燃油车传动体系的不同方位来完结油电的混合驱动;而纯电动新动力汽 车的电机则能够在较为广泛的速度规划内高效运转,使得其并不有必要装备杂乱的传 统变速装置来增大扭矩;简略了现有的传动装置;而选用一级减速器来驱动轿车行 驶。

单级变速器需求电机扭矩较大、转速较高,不利于车辆的经济性与舒适性。这就好 比开一辆燃油车,用一挡起步后不再换挡,直到速度被拉高至红线区,发起机不能 回到最佳扭矩输出区间,再加快才能被大幅削弱。所以电动轿车的高速经济性不高, 行进过程中驱动电机大都状况下无法处于高电驱动总成体系的高功率作业点。特别 是在最高或最低车速以及低负荷条件下,驱动电机功率一般会降至 60-70%以下, 严峻糟蹋车载电能而削减续驶路程。

此外,选用单级变速器的纯电动轿车的动力功能彻底取决于驱动电机,为满意车辆 不同行进状况的要求,驱动电机要既能在恒转矩区供给较高的转矩,又能在恒功率 区供给较高的转速。而装备二级减速器能减小电机扭矩和转速,下降电机规划难度, 进步经济性。以特斯拉Roadster为例,开端的规划是装备 2 挡变速箱,可是因为 变速器的出产质量问题而被逼选用了单级减速器;为了到达与原先匹配二级变速器 相同的功能,特斯拉将 180KW 的电机功率进步到了 240KW,并将 60KWH 的电 池增大到 80KWH 以供给更大的功率输出。

由此,开展二级减速器估量将是未来纯电动轿车的开展方向,而电机的高转速将推进齿轮的精度和强度大幅度进步,反而进步了变速器齿轮的单车价值。

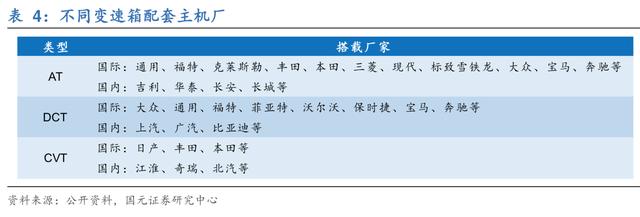

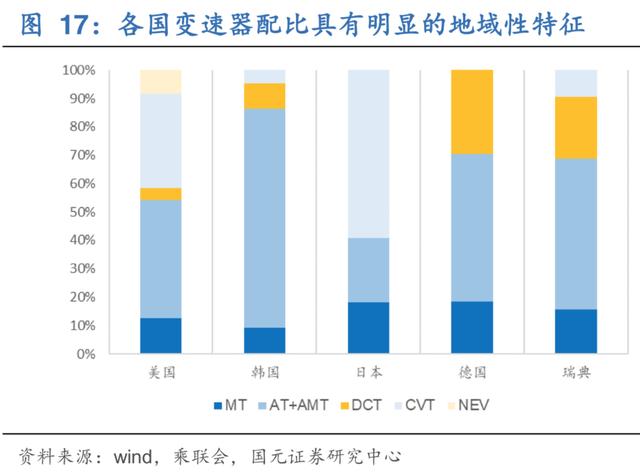

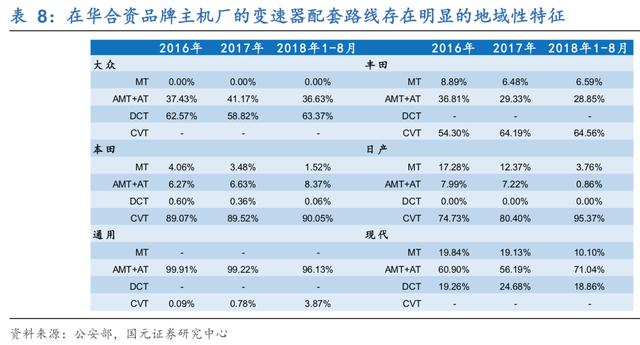

海外整车厂变速器运用具有显着的地域性特征,且具有内部研制与出产才能。从全 球规划来看,全球干流大型轿车集团比方丰田、群众、雷诺等尽管也会从爱信、采 埃夫等变速器独立厂商处购买变速器,可是其自身也具有研制与出产才能,因而在 变速器的供给方面不存在大的问题。而各国TOP 20 车型的变速器配比状况来看, 日本自从上世纪 90 时代石油危机起,大力开展 CVT 技能,现在现已研制出具有较 为先进功能的 CVT,从 2018 年各国 TOP 20 热销乘用车中能够看出,日本 CVT 车 型的占比远远高于其他国家,到达 59.09%。美国商场则遭到日系车的影响,其 TOP 20 热销车中日系车占比高达 40%,导致其 CVT 占有了较大的商场份额,到达 33%。 而韩国车则遭到美系车的影响,具有较高的 AT 配比。尽管最早将 CVT 运用在轿车 上的是德国公司,可是德系车对动力功能的寻求构成其愈加偏好运用AT 和 DCT 等 传动功能更强、扭矩规划更大的变速器;而近年来愈加苛刻的有害气体排放规范, 也使得德系车在 DCT 上的配比逐渐进步。

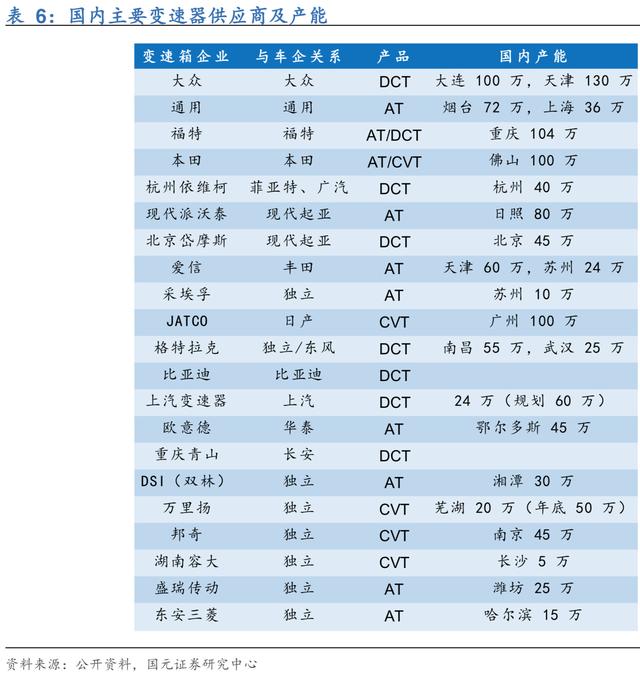

乘用车手动变速器和主动变速器的技能难度不同,构成其供给体系的差异。我国乘用车手动变速箱的出产企业首要能够分为两类,一类是集团内自产的变速器直接为 整车厂配套,如群众、上汽等;另一类则是独立的变速器供给商,如爱信、采埃孚 和加特可等。

与手动变速器不同,主动变速器具有较高的技能门槛和研制难度,现在的中心技能 只是会集在少量外资企业手中,如丰田、群众、通用等大型轿车集团以及爱信、采 埃夫等世界领军型变速器供给商,且这部分企业出产的变速器价格昂扬,对外出售 的志愿较低。我国通过多年的研制,现在自主品牌乘用车企业对DCT 产能的规划 较多,并逐渐开端配套至最新车型上。因而,咱们估量 DCT 的变速箱浸透率在未 来能够到达 30%乃至以上。

一方面,从现在商场上各类型变速器车型占比来看,因为DCT 的燃油经济性高且 结构老练——其传动结构沿袭原有的手动挡传动结构——有利于企业发挥规划效益; 估量将成为增速的主力军。从本年前 7 个月的上牌量数据来看,AT 的产值简直没 有改动;而 CVT 因为其结构存在必定的缺点,乃至呈现了小幅下滑;DCT 则在 2018 年上半年到达了 19.5%的浸透率,增速高达 22.12%;未来三年假定上涨至 22.50%、 27.20%以及 30.80%;估量 2019 年和 2020 年 DCT 的产值将到达 468.16 万台和 571.18 万台,同比添加 29.39%和 22.01%,浸透率到达 30%左右。

DCT 变速箱优势独特,浸透率有显着进步空间。DCT 变速箱具有结构简略、换挡 速度快、传动高效、低能耗等长处。一起,国内外整车厂(例如群众)为打破爱信 在 AT 变速箱的掣肘,活跃研制 DCT,为其浸透率的进步打下了根底。

另一方面,从现在国内商场的技能道路占比来看,不难发现其显着的地域性特征。

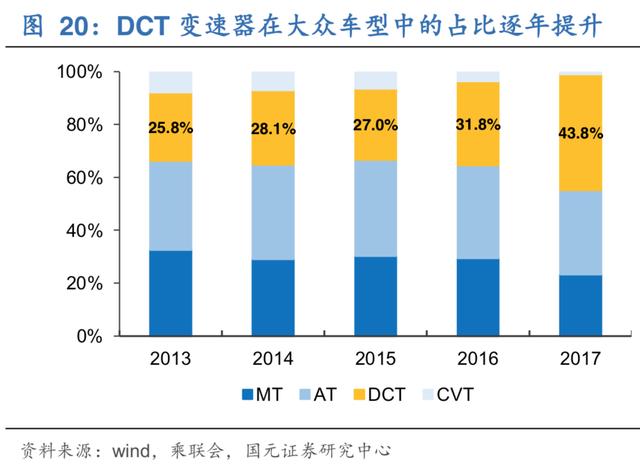

作为德系轿车的代表,群众 DCT 车型占比从 2013 年的 25.8%敏捷上升到了 2017 年的 43.8%;而从上牌量数据来看,现在的 DCT 占比高达 63.37%,DCT 车型受 到顾客喜爱;2017 年,群众 DCT 车型销量近 178 万辆,同比添加 46.18%远远 高于群众全体车型 3.81%的增速,而从各类变速器与群众车型配套的占比来看,大 众有意逐渐用DCT 车型来代替 AT、CVT 及部分 MT 车型,估量群众未来 DCT 配 套份额将超越 70%。

而丰田、本田以及日产具有十分显着的日系车特征,其CVT 配套比具有肯定位置; 除了丰田现在还选用了 28%的 AT 以外,本田和日产的 CVT 配比均高于 90%。通 用作为美系车,则大幅度沿袭了 AT 的结构装备,其占比到达 96.13%;现代轿车早 期遭到福特和三菱(其时的控股方是克莱斯勒集团,而克莱斯勒在 2008 年金融危 机中由美国政府接手)的影响,其 AT 的占比远高于 DCT 以及 MT,到达 71.04%。

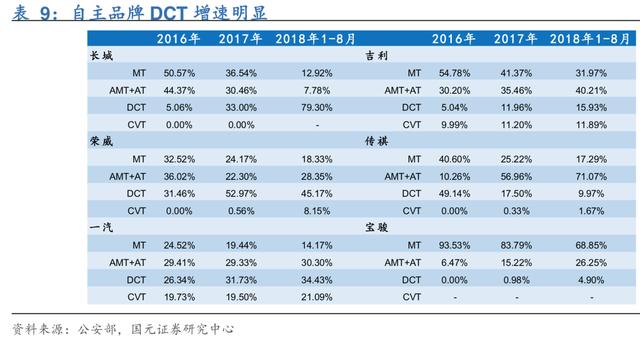

全体而言,我国 DCT 遭到喜爱。从 2016 年到 2018 年前九个月的上牌量数据来看, 我国首要自主品牌主机厂的 DCT 车型配比呈现了显着的上升趋势;此外,长城汽 车 DCT 配套比从 2016 年的 5.06%敏捷上升至 2018 年的 79.30%;吉祥轿车DCT配套比从 2016 年的 5.04%上升至现在的15.93%;荣威轿车从2016年的 31.46% 上升至 45.17%;一汽的 DCT 配套比从 2016 年的 26.34%上升到了 34.43%。其间,吉祥和宝骏的DCT增幅伴跟着 AT 车型配套比一起进步,MT 车型显着下降;而长 城、荣威的 DCT 添加则伴跟着AT与 MT 车型的下滑;一汽配套 AT 车型上升幅度 小,而 MT 车型下滑较快;传祺则很多运用了 AT 配套。别的,CVT 车型的配套比 均呈现小幅度上升,增速远不及 DCT,咱们以为这是因为 CVT 受限于钢带打滑而 无法接受大扭矩以及其提速功能及功率不及 AT 与 DCT 而构成的。

全国前 20 大热销车型主动变速器浸透率高于职业均匀,到达 75%。通过对 2017 年和 2018 年前 7 个月的 TOP 20 热销车型所装备的变速器类型进行核算,咱们发 现,TOP 20 车型的主动变速器浸透率远高于职业均值 63%;而通过数据的横向对 比后发现,从2016 年开端,TOP 20 车型主动变速的浸透率逐年上升,并于本年 7 月份到达了 75.36%。其间,与主动变速器的浸透成正向动摇的是 DCT 的配套运用 率。从 2016 年至 2018 年前七个月的 TOP 20 热销车数据来看,DCT 的浸透率上 升敏捷,从 13.86%攀升至 22.01%,高于 2018 年 7 月 19.5%的均匀浸透率;年复 合添加率高达 26.02%。

主动变速器的浸透进步首要是遭到了继续分散的城市道路拥堵状况以及消费晋级所驱动的。依据尼尔森的陈述核算,2011 年乘联会数据发布全体乘用车的均匀价格 已从 14.2 万元上升至 15.1 万元,呈现消费晋级态势;现在的顾客关于主动挡和 手动挡之间 1 万元左右的差价的灵敏程度都相对较低,然后挑选主动档轿车的比率 上升,以此减低驾驭的疲乏感。别的,新驾驭员在考出 C1 驾照后也较为有限的选 择手动挡新车的消费,而更多购买主动挡轿车,以此下降新人驾驭员上路出行在车 流中的驾驭难度。由此,越来越多的车型挑选以主动挡车型代替本来的手动挡车型; 带动了主动变速器在轿车上的浸透呈现进步。

2017 年,我国主动变速器浸透率为 63%,其间自主品牌浸透率仅 35%,比照海外 发达国家仍旧有较大上升空间。在一些发达国家,主动变速器的浸透率现已超越 80%,其间美国与日本的主动变速器浸透率最高到达 90%;韩国紧随其后,主动变 速器的浸透率到达了 80%;欧洲人因为愈加崇尚轿车的驾驭感以及操作性,手动挡 的商场份额仍旧较大,其主动变速器的浸透率为 50%。由此可见,主动变速器在我 国车型中的浸透比率——特别是自主品牌车型中——仍旧有着较大的商场空间。

跟着自主品牌乘用车多年的堆集以及继续的研制打破,我国自主品牌乘用车在全国 规划内的市占率逐年进步;截止到 2017 年末,自主品牌乘用车商场占有率现已上 升至 43.94%。

而在几年前,商场关于自主品牌的知道一直是车价较低的低端车型,处于对自主品 牌乘用车本钱和对标顾客群里的消费才能的考虑,主动变速器贵重的价格将与自 主品牌轿车无缘。可是,近年来自主品牌车型跟着质量的不断进步以及顾客年青 化等多种要素的影响,主动变速器也不断的浸透,成为车辆装备的主力。比方,长 城 H6 等多个国产车型在装备主动变速器后都取得了较好的成效;2017 年上市的部 分自主品牌车型已使得主动变速器的装备下探至 8 万元区间。

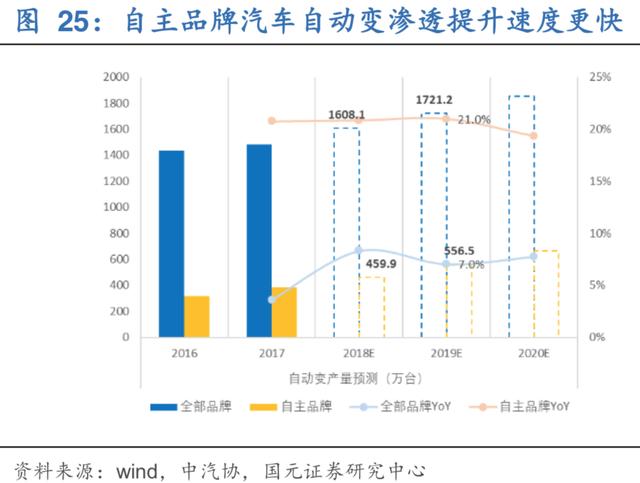

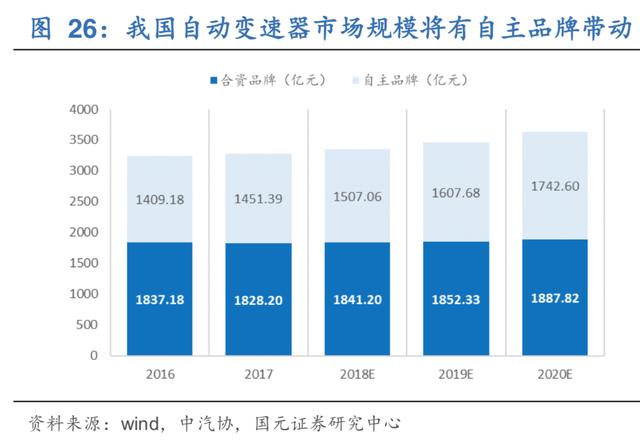

变速器的产值一起遭到乘用车产值以及主动变速器在乘用车中浸透率的两层要素 影响。2017 年,我国悉数品牌轿车以及自主品牌轿车主动变速器浸透率别离为 63% 以及 35%。2018 年遭到购置税透支等要素影响,下半年乘用车销量疲软,增幅为 -3%,不考虑方针影响,估量未来 2 年跟着需求透支影响减弱将逐渐康复正添加, 到达 1%以及 2%的增速;自主品牌乘用车销量动摇大于合资品牌,2018 年全年增 速-6%;未来 2 年增速估量为-1%以及 1%。通过双因子灵敏性测验的核算,咱们认 为 2018-2020 年悉数品牌轿车主动变速器浸透率大概率落在 65%、70%以及 75% 左右的区间内;自主品牌轿车主动变速器的产值将有或许添加至45%、55%以及 65%;则未来三年我国悉数品牌轿车主动变速器产值估量为 1608.1 万台、1721.2 万台以及 1854.5 万台;未来三年自主品牌轿车主动变速器的产值估量到达 459.9 万台、556.5 万台以及 664.2 万台。

自主品牌主动变浸透增速高达 20%。因为自主品牌 MT 占比较高,跟着主动变速器的浸透进步,自主品牌主动变速器浸透增速有望保持20%左右。

不同类型变速器的单台价格不同较大,可是全体均值为15750 元/台。变速器中最 廉价的是 MT,其结构简略,且不存在较多电子结构,所以单价较低,单台 3000-5000 元。而主动变速器则品种繁复,AMT 是主动变速器中最廉价的变速器结构,单台 5000 元。AT 全体均价在 15000 元左右,可是高级位 AT 的价格则显着高于一般 AT, 比方 8AT 的价格区间在 30000-40000 元/台,较 6AT 的 15000-20000 元/台高出了 一倍的价值,AT 宗族的均价则到达了 20000 元/台左右。CVT 的单价为 18000-25000 元/台左右。DCT 沿袭 MT 的传动结构,其本钱则相对较低,为 10000 元/台。

依据主动变速器产值的猜测以及单台主动变速器的价值量,咱们推算出,主动变速 器 2017 年的商场价值为 3303.27 亿元;2018-2020 年跟着主动变速器浸透率的不 断进步,主动变速器的商场空间随之添加,到达 3409.63 亿元、3494.96 亿元以及 3630.41 亿元。而其间,自主品牌因为其现在的主动变速器安装比率仍旧较低,其 增速将高于合资品牌主动变速器。

在我国主动变速器职业的增量中,DCT 商场空间的放量,将是驱动商场空间向上抬 升的中心驱动力。估量DCT 的商场空间将从 2017 年的 289.69 亿元上升至 2020 年的 571.18 亿元;CAGR 到达 18.50%。

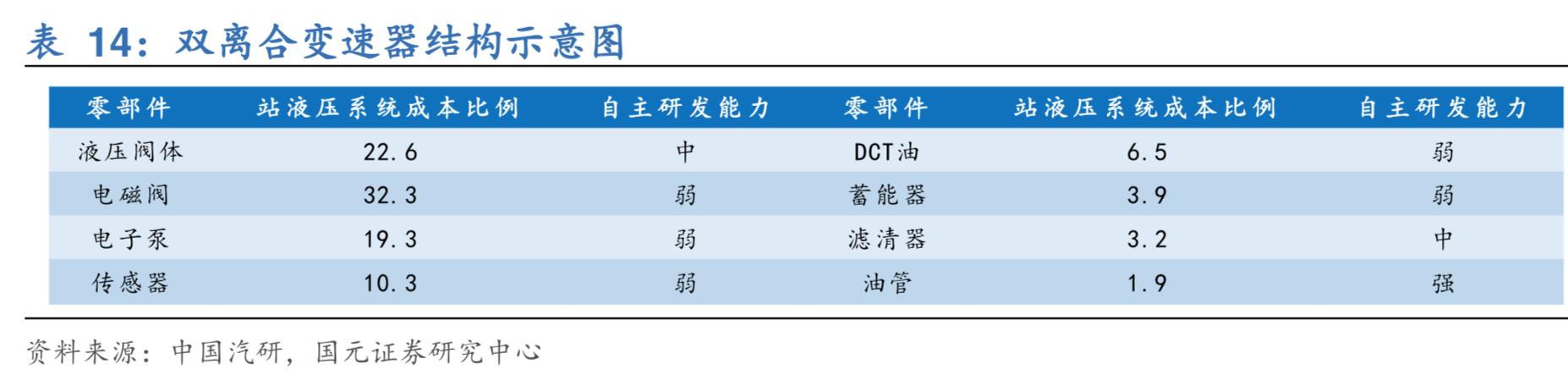

在主动变速器中,AT 和 CVT 的中心技能首要被外资整车集团或第三方变速器出产 商说独占;我国难以打破。而在 DCT 的结构中,首要能够分成双聚散器、履行机 构、电控体系以及机械结构等组成;而除了机械结构以外的这些零件首要被外资所 独占,比方双聚散器的规划、制作以及测验技能首要把握在博格华纳以及舍弗勒两 家公司手中,而摩擦片的技能又会集在博格华纳以及达耐时(日本)等公司的手上。

机械体系则首要包括传动齿轮以及轴类产品。齿轮类产品的精度与强度会影响其在 变速器上的径向差错以及累计差错,差错的存在将会导致齿轮的齿尖以及啮合齿根 的切点呈现位移,然后构成根切,使得齿轮被提早耗费,呈现松动和噪声,影响变 速器的操作性和舒适性。世界大将齿轮的精度首要划分为0-12 个数字等级,其间 0 级为齿轮的最高精度、0-3 级齿轮为规范丈量齿轮、4-6 级为高精度传动齿轮、7-8 级为一般传动齿轮、9-12 级为等级低齿轮。运用在商用车范畴以及中低端乘用车上的 通常是 7-8 级的一般齿轮,而高级车以及变速器要求较高的 AT 以及 DCT 则会运用 精度较高的传动齿轮。我国现在的传动齿轮能够安稳到达4 级,也便是高精度传动 齿轮中精度等级最高的一级。

新动力轿车销量的大幅添加,也带动了高功率电机对高精度齿轮需求的进步。2018 年 11 月累计出售新动力轿车102.9万辆,同比添加 68%,新动力轿车的商场占比 开始进步。和传统轿车的齿轮转速 8000 转/分比较,新动力轿车电机转速能够到达10000~18000转/分以上;比方特斯拉所运用的 P100D 的转速为 16000 转/分,日 产起程电机转速为 10170 转/分钟;新动力轿车较常运用二级减速齿轮以扩展其电机的扭矩,由此新式动力技能带动轿车齿轮的转速呈现大幅度的上升。新动力轿车 所需求的齿轮数量小于传统轿车变速器所需求的数量,可是单车价值却远高于传统 齿轮。

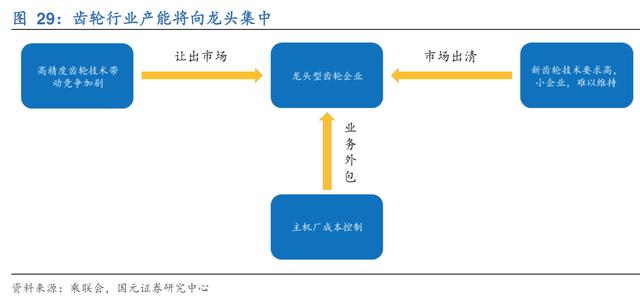

由此,齿轮职业的产能将逐渐往能够进行全球装备的高精度龙头齿轮企业会集。随 着未来顾客关于驾驭舒适性以及新动力轿车占比逐渐进步的影响,高精度齿轮的 需求必然越来越大;而高精度齿轮的研制需求主机厂或第三方零部件厂商投入更多 资金予以支撑,这将带动企业的本钱上升,然后摊薄赢利;促进总成类企业将齿轮 外包给专业齿轮企业进行出产,然后会集资源投入中心技能的改造。而这种齿轮精 度和强度的进步将使得齿轮职业的竞赛加重,迫使小型齿轮企业让出其商场份额。

现在,CVT 齿轮单车价值为 500-600 元,DCT 齿轮单车价值 700-800 元,AT 齿轮 单车价值 1500-2000 元;而新动力混动车型齿轮单车价值2000 元以上,纯电动车 型齿轮单车价值为 1800-2400 元左右。由此以及推算出,未来三年我国主动变速器 齿轮商场规划约 289.46 亿元、309.81 亿元以及 333.81 亿元;而自主品牌主动变速 器凭借着浸透率的进步将在 2019 年打破 100 亿元的商场规划。

TOP 20 热销车型中,双环传动以及精锻科技配套车型占比高达 50%。从前文 2017 年以及 2018 年我国 TOP 20 热销车型中能够看出,2017 年群众轿车总销量 16.64 万辆,2018 年 1-9 月共出售 13.68 万辆,群众车型在全国 TOP 20 热销车中的销量 占比从 2017 年的 24.93%上升至 30.35%。而从 TOP 20 车型的变速器配套供给商 状况来看,2017 年和 2018 年别离有 10 个车型以及 9 个车型是由双环传动以及精 锻科技这两家企业供给的变速器齿轮

声明:本文由入驻搜狐大众渠道的作者编撰,除搜狐官方账号外,观念仅代表作者自己,不代表搜狐态度。

下一篇:

周五组织共同看好的十大金股

上一篇:

RV减速器工业链研讨陈述